住宅ローンの申し込みや事業資金の借入れなどで登場する「金消契約(きんしょうけいやく)」。正式名称は「金銭消費貸借契約」といい、お金の貸し借りに関するルールを法的に取り決める重要な契約です。契約内容や当日の流れを事前に理解しておくことで、安心して手続きに臨むことができます。

本記事では、金消契約の基本概念から契約までのステップ、当日の流れ、確認すべき重要条項、注意点までを、初心者にもわかりやすく徹底解説します。さらに、金消契約書のデジタル化に関する最新動向や、修正が多い契約書もWordのまま締結できるリーテックス株式会社のONEデジ®も独自の選択肢としてご紹介します。

目次

金消契約とは?

金消契約の基本概念と目的

金消契約とは「金銭消費貸借契約」の略称で、貸主が借主にお金を貸し、借主がそのお金を消費したうえで、将来同額の金銭を返還することを約束する契約を指します。民法第587条以下に定められた典型契約のひとつで、金融機関からの融資、事業資金の借入れ、個人間の貸付など、幅広い場面で利用されます。

金消契約は、貸付金額・返済期間・金利・返済方法・遅延損害金など、貸し借りに関するすべての重要事項を明文化することで、貸主と借主の間のトラブルを未然に防ぐ役割を担っています。契約書に不備があると、後日、返済条件をめぐって争いが生じる可能性があるため、契約内容を正確に理解しておくことが重要です。

金消契約と住宅ローンの関係性

住宅ローンを利用する際に締結する契約こそが、銀行などの金融機関との間で結ぶ金消契約です。住宅の売買契約とは別に、金融機関と借主との間で融資額・金利・返済期間・団体信用生命保険の加入などを取り決めます。三菱UFJ銀行、みずほ銀行、三井住友銀行といった都市銀行から地方銀行、ネット銀行まで、住宅ローンを提供する金融機関ごとに契約書のフォーマットや手続きが異なります。

住宅ローンの金消契約は、通常、物件の引き渡し日(融資実行日)に締結されます。金融機関の担当者と対面し、契約内容の確認・署名・押印を行うのが一般的な流れです。事業者向けの融資契約でも、基本的な仕組みは同様です。

金消契約の流れと必要書類

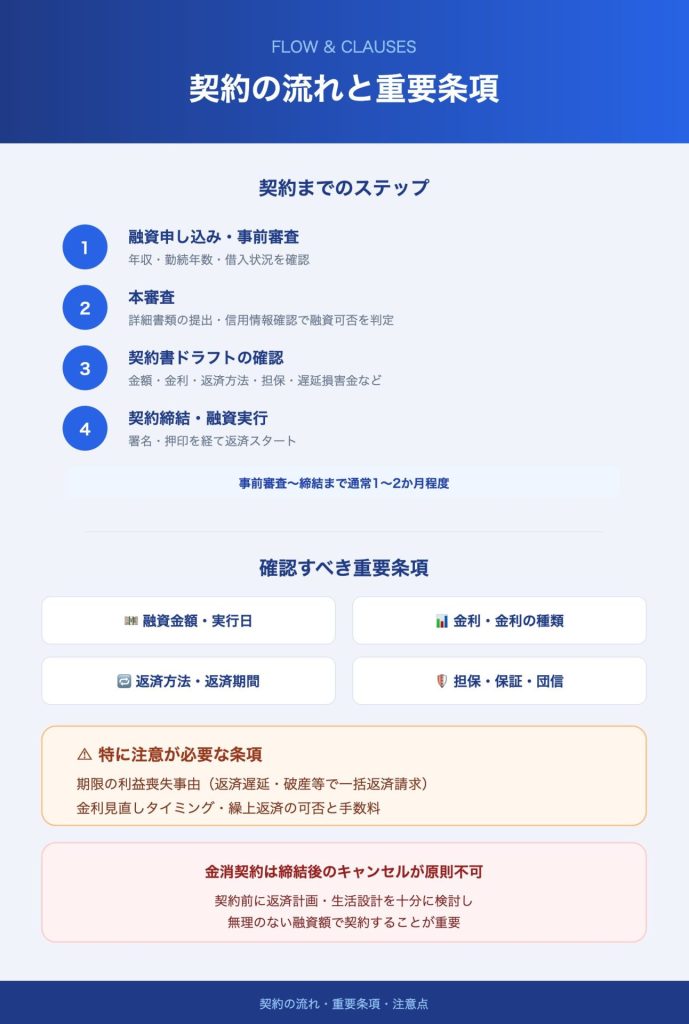

金消契約までのステップバイステップ

金消契約は、以下のようなステップで進んでいきます。

第1に、金融機関への融資申し込みと事前審査です。年収、勤続年数、他の借入状況などを踏まえた審査が行われます。第2に、本審査です。より詳細な書類提出と信用情報確認が行われ、正式な融資可否が判定されます。第3に、契約書ドラフトの確認です。契約金額、金利、返済方法、返済期日、担保・保証、遅延損害金などの条項を確認します。

第4に、金消契約の締結日程の調整と必要書類の準備です。住宅ローンの場合、物件の売買契約と引き渡しのタイミングに合わせて設定されます。第5に、契約当日の手続きです。金融機関の担当者と対面(またはオンラインで)で契約内容を確認し、署名・押印を行います。最後に、融資実行と返済スタートです。

事前審査から本審査、そして金消契約まで、通常は数週間から1〜2か月程度の期間を要します。物件購入のスケジュールと金融機関の審査タイミングを合わせるため、担当者と密に連絡を取りながら進めることが重要です。

契約に必要な書類一覧

金消契約に必要となる主な書類は以下のとおりです。

本人確認書類として、運転免許証、パスポート、マイナンバーカードなどが求められます。収入証明書類として、源泉徴収票、確定申告書、住民税課税証明書、給与明細書などが必要です。また、住民票、印鑑証明書、実印も準備しておく必要があります。住宅ローンの場合はさらに、売買契約書、物件の重要事項説明書、登記関連書類なども求められます。

金融機関や借入内容によって求められる書類が異なるため、事前に担当者へ確認しましょう。

金消契約当日の流れ

当日の手続きと注意点

金消契約当日は、金融機関の窓口(または指定の場所)で担当者との対面手続きが行われます。契約内容を担当者が読み上げ、契約条項を確認したうえで、借主が署名・押印を行います。

契約書には多くの条項が含まれるため、その場ですべてを深く理解するのは難しい面があります。事前にドラフトを取り寄せ、疑問点を整理しておくことをおすすめします。当日は落ち着いて内容を確認し、不明点があればその場で質問しましょう。

持ち物と服装のアドバイス

当日の持ち物として、事前に指示された必要書類一式、実印、通帳、印鑑、身分証明書などを忘れずに持参します。金融機関により事前に案内があるので、リストと照合してチェックしましょう。

服装については、フォーマルスーツまで求められることはありませんが、金融機関との重要な契約手続きであることを踏まえ、ビジネスカジュアル程度の清潔感のある服装が無難です。

金消契約書の重要条項

確認すべき主要な条項

金消契約書には、以下の条項が必ず含まれます。

融資金額と融資実行日では、貸付金額と実際に融資が実行される日が明記されます。金利と金利の種類では、固定金利・変動金利・固定期間選択型などの種類と適用金利が定められます。返済方法では、元利均等返済・元金均等返済のいずれか、そして返済回数が指定されます。

返済期日と返済期間、遅延損害金、期限の利益喪失事由、担保・保証、団体信用生命保険(住宅ローンの場合)などの条項も重要です。これらは長期にわたる返済プロセスにおけるトラブル発生時のルールを規定しています。

住宅ローンでは35年など長期にわたって返済を続けるケースが多く、ライフステージの変化(転職、出産、住み替え、退職など)により返済計画に影響が出る可能性があります。契約書に記載された条項が長期の返済期間全体にわたって適用されるため、事前の理解が不可欠です。

特に注意が必要な条件

期限の利益喪失事由は特に注意すべき条項です。返済遅延、他の債務の遅延、破産手続きの開始、資産状況の重大な悪化などが発生した場合、貸主から一括返済を求められる可能性があります。

また、金利の見直しタイミング、繰上返済の可否と手数料、借換え時のペナルティなども、将来の返済計画に大きな影響を与えるため、内容をよく確認しておきましょう。

金消契約での注意点

契約後のキャンセルについて

一般的に、金消契約は締結後のキャンセルが原則できません。融資実行前であっても、契約書の締結後に取消しを行うと、金融機関から違約金を請求される可能性があります。契約前に返済計画・生活設計を十分に検討し、無理のない融資額で契約することが重要です。

印紙税やその他の費用

金消契約書には印紙税が発生します。契約金額に応じて印紙税額が段階的に定められており、たとえば1,000万円超5,000万円以下なら2万円、5,000万円超1億円以下なら6万円といったように高額になります。

そのほか、事務手数料、保証料、登記費用、火災保険料など、契約に伴う諸費用が発生します。総費用を事前に把握しておくことで、資金計画を確実に立てられます。

なお、電子契約で締結した金消契約書には印紙税がかかりません。紙の契約書に対して課される「文書課税」が電子契約書には適用されないためです。金消契約の電子化はコスト削減の観点からも大きなメリットがあります。

金消契約のデジタル化とオンライン手続きのメリット・デメリット

近年、金消契約の電子化・オンライン化が急速に進んでいます。特に事業者間の金消契約や、個人・法人間の融資契約では、電子契約サービスの活用が広がっています。

電子化のメリット

まず、印紙税が不要となるためコスト削減効果が大きい点が挙げられます。契約金額が大きい金消契約ほど、印紙税の削減効果は顕著になります。また、契約締結までのリードタイムが大幅に短縮され、郵送や持参の手間もなくなります。

さらに、契約書がクラウド上で一元管理されるため、紛失や火災による消失のリスクがなくなり、必要な時に迅速に検索・参照できるようになります。関係者への共有もスムーズに行えます。

電子化のデメリットと注意点

一方、金融機関側のシステム対応が必要なため、住宅ローンなどの一般消費者向け金消契約では、まだ電子化に対応していない金融機関も多く存在します。また、電子契約サービスの選定を誤ると、法的有効性や改ざん検知の仕組みが不十分で、かえってトラブルの原因になる可能性もあります。

電子契約サービスを選ぶ際は、電子署名法第2条第1項に規定する電子署名に該当するか、本人性・非改ざん性が技術的に担保されているかを必ず確認しましょう。

修正が多い金消契約書に強い「ONEデジ®」

事業者間の金消契約や複雑な貸付契約は、契約条件の交渉や微修正が繰り返されることが少なくありません。返済スケジュールの変更、金利条件の調整、担保条件の変更など、契約書ドラフトが何度も更新されるケースも多いはずです。

そうした修正が多い金消契約に強いのが、リーテックス株式会社が提供する電子契約サービスONEデジ®です。

Wordのまま契約締結できる独自の強み

ONEデジ®は、契約書をWord形式のままアップロードして電子署名を付与し、契約締結まで完結できる仕組みを備えています。多くの電子契約サービスがPDFへの変換を前提としているのに対し、ONEデジ®はWord・PDFなど一般的なファイル形式のままで契約締結に対応します。

金消契約書のように条項が細かく、修正が頻発する契約書では、都度PDFに変換してやりとりする手間が業務のボトルネックになりがちです。Wordのまま最終締結までシームレスに進められることで、修正のたびに変換作業を挟む手間が大幅に削減できます。また、契約書の作成担当者は普段慣れた形式のまま作業を続けられるため、業務フローに無理なく組み込める点も実務的なメリットです。

バージョン管理で「どれが最新の契約書か」に迷わない

契約交渉の過程では、契約書のバージョンが増えて「どれが最新か」わからなくなるトラブルがつきものです。「A案を修正した最新版はどれ?」「先方から返ってきた修正案はどのバージョンに反映すべき?」といった混乱は、契約実務ではよくある悩みです。

ONEデジ®は、契約書のバージョン管理にも対応しており、どのファイルが最新の締結対象かを明確に把握できます。修正が多い金消契約書でも、最新版で締結する安心感を持って進められます。

政府認定技術による法的信頼性

ONEデジ®基盤技術は、2024年(令和6年)2月29日にグレーゾーン解消制度を通じて、内閣総理大臣をはじめとする5人の大臣から、電子署名法第2条第1項に規定する電子署名に該当することが公式に認められた政府認定技術です。国および地方公共団体の契約書としても利用可能と確認されており、金消契約書のような重要書類でも安心して電子契約を進められます。

ONEデジ®の独自技術は、文書に貼り付けられたQRコードをスマートフォンで読み取ることにより、ハッシュ値および署名詳細情報(署名依頼人、署名内容、署名日時等)が記録された原本ファイルの保管場所へアクセスでき、原本の真正性と改ざんの有無を確認できる仕組みである点にあります。1文字でも書き換えられた場合にはハッシュ値が変化して即座に改ざんを検知でき、金消契約書の証拠能力を技術的に担保します。

既存の業務システムとの連携で電子契約機能を組み込みたい企業にはONEデジ®API、各種証明書の真正性確保にはONEデジ®Certificateもご用意しています。

金消契約に関するよくある質問

金消契約で審査に落ちることはある?

はい、金消契約は事前審査・本審査を経てから締結されるため、審査結果によっては融資が受けられないケースがあります。年収・勤続年数・信用情報・他の借入状況・返済負担率などが総合的に判断されます。事前審査を通過しても本審査で条件変更や不承認となる可能性があるため、契約前に確定通知を受けるまでは資金計画に余裕を持たせておきましょう。

契約内容の変更は可能か?

金消契約の内容変更は、原則として貸主・借主双方の合意と契約変更手続きが必要です。金利変更、返済期間延長、返済額の見直しなど、状況に応じて条件変更が可能なケースはあります。ただし、変更手数料や違約金が発生する場合もあるため、事前に金融機関へ相談しましょう。

事業者間の金消契約であれば、ONEデジ®を活用することで契約変更手続きも電子で完結でき、変更ごとの印紙税削減や手続きスピードの向上も期待できます。

まとめ

金消契約の重要性と今後の流れ

金消契約は、お金の貸し借りに関する法的枠組みを定める重要な契約です。住宅ローンや事業資金の借入れなど、人生やビジネスの大きな決断に関わる契約であるため、内容を正確に理解し、準備を万全にしたうえで臨むことが重要です。

契約の流れ、必要書類、当日の手続き、重要条項、印紙税などの費用を事前に把握しておけば、安心して金消契約に臨めます。特に、契約後のキャンセルは原則できないため、契約前に返済計画を十分に検討することが不可欠です。

また、事業者間の金消契約や修正が多い契約書については、電子契約の活用が業務効率化と印紙税削減の両面で大きなメリットをもたらします。Wordのまま締結可能・バージョン管理対応という独自の強みを持つONEデジ®なら、複雑な金消契約書でも安心してデジタル化を進められます。

金消契約の電子化を検討される方は、ぜひリーテックス株式会社のONEデジ®シリーズをご検討ください。

関連記事

契約・署名の法的効力について詳しく知りたい方はこちら

契約書の署名が持つ法的効力とその注意点とは?

あわせて読みたい