目次

印紙税と電子契約の基本概念

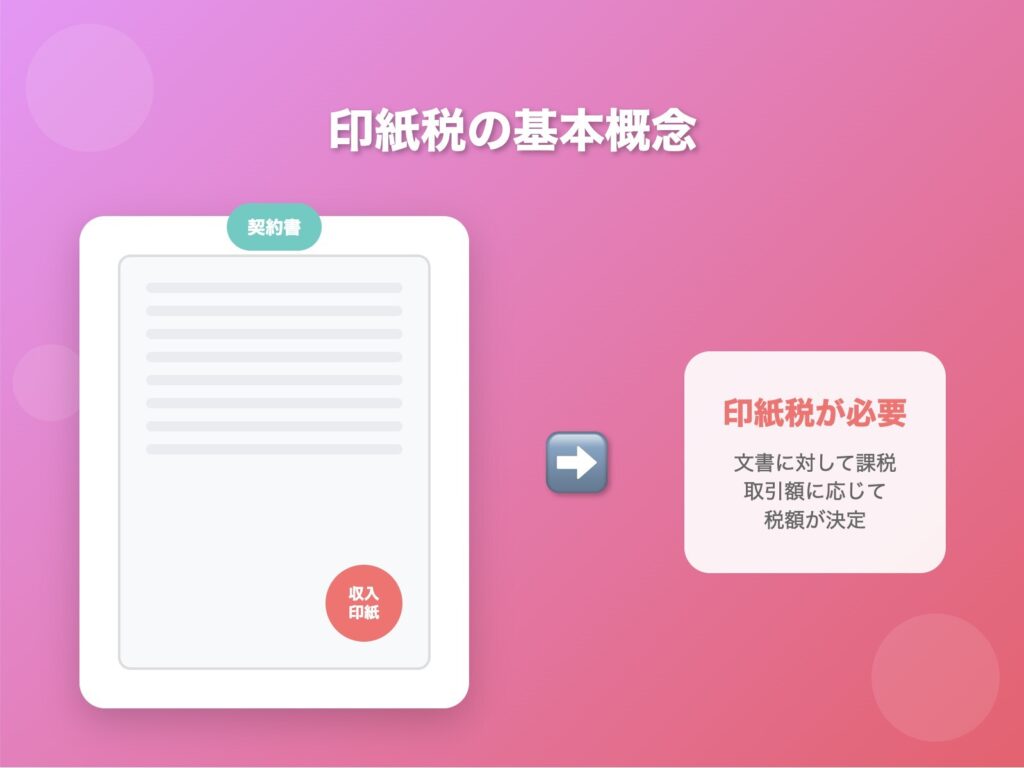

印紙税の基本知識とその役割

印紙税は、特定の文書に対して課税される税金の一種で、国の重要な収入源として機能しています。この税金は、契約書や領収書、手形などの文書を作成する際に必要となる収入印紙を貼付することによって納付されます。

印紙税の主な目的は、経済取引に伴う文書に対する課税を通じて国の財政基盤を支えることにあります。印紙税法では、課税対象となる文書の種類や税額を詳細に規定しており、取引の内容や金額に応じて異なる税額が設定されています。

印紙税が課される代表的な取引としては、不動産の売買契約書、工事請負契約書、金銭消費貸借契約書、領収書、手形、約束手形などが挙げられます。これらの書類は、課税対象として印紙税法の一覧表に記載されており、それぞれに対して適切な税額の収入印紙を貼る必要があります。※領収書 は原則として受取金額が5万円未満の場合は非課税。

納付方法については、通常は該当する文書に収入印紙を貼り、押印することで納税義務を果たします。国税庁では、印紙税に関する詳しい情報やセミナーを提供しており、企業や個人が適切な税務処理を行えるようサポートしています。

印紙税は、文書の作成が課税の要件となっているため、書面による取引が前提となっています。しかし、近年のデジタル化の進展により、電子契約の普及とともに印紙税の取り扱いにも変化が生じています。

※電子契約であっても、運用方法によっては印紙税が課される場合があります。

電子契約の法的効力と印紙税の関係

電子契約は、従来の紙による契約書と同様に法的効力を持つ重要な取引手段として認められています。電子署名法や電子帳簿保存法などの法律により、電子的な方法で作成された契約書も、適切な要件を満たせば法的に有効な契約として扱われます。

電子契約の法的効力が認められるためには、いくつかの条件があります。まず、電子署名とタイムスタンプが適切に付与されていることが必要です。電子署名は、契約当事者の本人確認と文書の改ざん防止の役割を果たし、タイムスタンプは契約締結の時間を証明する重要な要素となります。

印紙税と電子契約の関係において最も重要なポイントは、電子契約には印紙税が課税されないということです。これは、印紙税法が「文書」に対して課税するものであり、電子データや電磁的記録は「文書」には該当しないという国税庁の見解に基づいています。

この法的解釈により、電子契約を利用することで印紙税を大幅に削減することが可能となります。特に、高額な取引や工事請負契約などでは、印紙税の節約効果は非常に大きくなります。例えば、建設費が50億円を超える工事請負契約では、最大60万円の印紙税を節約できる可能性があります。

電子契約のメリットは印紙税の節約だけでなく、業務効率化、保管コストの削減、環境配慮など多岐にわたります。pdf形式で保存された契約書は、検索や管理が容易になり、電子メールによる送信も可能となります。

電子契約における印紙税の不課税理由

電子化した契約書が印紙税を免除される理由

電子化された契約書が印紙税を免除される理由は、印紙税法の適用範囲と解釈にあります。印紙税法は、「文書」に対して課税することを前提としており、この「文書」の定義が電子契約の課税関係を決定する重要な要素となっています。

国税庁の通達によると、印紙税が課税される「文書」とは、紙などの物理的な媒体に記載された書面を指しています。電子契約においては、契約の内容が電子データとして保存され、物理的な文書が作成されないため、印紙税法の課税対象である「文書」には該当しないとされています。

この解釈により、電子契約は印紙税が不要となり、企業にとって大きなメリットとなります。特に、請求書、領収書、注文請書などの定型的な書類を電子化することで、継続的なコスト削減が実現できます。

電子帳簿保存法の改正により、電子契約の利用はさらに促進されています。この法律では、電子的に作成された書類の保存要件が明確化されており、適切な要件を満たすことで法的効力を持つ契約として認められます。

Le-Techs株式会社の「リーテックスデジタル契約」のような電子契約サービスを利用することで、印紙税の削減だけでなく、契約書の作成から保管までの業務プロセス全体を効率化できます。このようなサービスでは、電子署名やタイムスタンプの機能も提供されており、法的要件を満たした契約の締結が可能です。

電子署名とタイムスタンプの重要性

電子契約における電子署名とタイムスタンプは、契約の法的効力を保証する上で極めて重要な要素です。これらの技術により、電子契約は紙の契約書と同等の証拠能力を持つことができます。

電子署名の法的効力は、電子署名法によって定められています。この法律では、「電子署名」を「電磁的記録に記録することができる情報について行われる措置であって、当該情報が当該措置を行った者の作成に係るものであることを示すためのものであって、当該情報について改ざんが行われていないかどうかを確認することができるもの」と定義しています。

電子署名が適切に実装されることで、契約書の作成者の本人確認と文書の完全性が保証されます。これにより、契約の当事者が誰であるかを確認でき、契約内容が改ざんされていないことを証明できます。

タイムスタンプは、電子契約が特定の時点で存在していたことを証明する重要なセキュリティ機能です。タイムスタンプサービスでは、信頼できる第三者機関が時刻情報を付与し、その時刻における文書の存在とデータの完全性を証明します。

これらの技術により、電子契約は高い信頼性を持つ契約手段として確立されています。Le-Techs株式会社の電子契約サービスでは、これらの技術を活用して、法的要件を満たした電子契約の締結をサポートしています。

契約の証拠能力を確保するためには、電子署名とタイムスタンプの適切な実装に加えて、データの保存方法や管理体制も重要な要素となります。適切なセキュリティ対策と長期保存体制により、契約書の信頼性を維持することが可能です。

電子契約の導入とそのメリット

電子契約システム導入のポイント

電子契約システムの導入を成功させるためには、導入目的を明確にすることが最も重要です。単純にペーパーレス化を進めるだけでなく、具体的にどのような業務プロセスを効率化し、どの程度のコスト削減を目指すのかを明確に定めることが必要です。

システムの使いやすさは、導入の成功を左右する重要な要素です。社内の担当者が容易に操作できるシステムを選択することで、導入後の定着率が向上し、業務効率化の効果を最大化できます。特に、メールでの通知機能やログイン方法の簡素化など、日常業務に溶け込みやすい機能を重視することが重要です。

セキュリティ対策の確認も欠かせません。契約書には機密性の高い情報が含まれることが多いため、データの暗号化、アクセス制御、不正アクセス防止機能などが適切に実装されているかを確認する必要があります。

導入時の注意点としては、既存の業務フローとの整合性を検討することが挙げられます。従来の紙による契約業務から電子契約への移行には、社内の承認プロセスや取引先との調整が必要となる場合があります。

Le-Techs株式会社の電子契約サービスでは、これらの要件を満たすシステムを提供しており、導入前の相談から導入後のサポートまで、包括的なサービスを提供しています。まとめると、適切な電子契約システムの選択により、業務効率化と大幅なコスト削減を実現できます。

コスト削減の具体例と成功事例

電子契約の導入によるコスト削減効果は、具体的な数値で示すことができます。印紙税の削減効果だけでも、企業にとって大きなメリットとなります。

具体的な削減額を示すケースとして、工事請負契約の事例があります。建設費が50億円を超える工事請負契約では、印紙税だけで60万円が必要となりますが、電子契約を利用することでこの費用を完全に削減できます。年間複数の大型プロジェクトを手がける建設会社では、印紙税だけで年間数百万円の削減が可能です。

紙の契約書から電子契約への移行により、印刷費用、郵送費用、保管コストなどの削減も期待できます。各種書類の作成から保管までの業務プロセスを電子化することで、人件費の削減にも繋がります。

成功事例として、大手建設会社では電子契約システムの導入により、契約書作成から締結までの期間を大幅に短縮し、業務効率を向上させています。また、契約書の検索や管理が容易になり、過去の契約内容の確認や資料の提供がスムーズに行えるようになりました。

Le-Techs株式会社の「100年電子契約」サービスでは、BIMや3D CADファイルを契約書とまとめて保存できる機能を提供しており、設計図面の保管コストも大幅に削減できます。このような包括的なサービスにより、企業は運用コストの削減と業務効率化を同時に実現できます。

導入効果の数値化により、投資対効果を明確に示すことができ、経営層の理解を得やすくなります。電子契約システムの導入は、単なるコスト削減にとどまらず、企業の競争力向上にも貢献する重要な投資といえます。

※電子契約であっても、運用方法によっては印紙税が課される場合があります。

印紙税に関する法令と納税義務

印紙税の納税義務に関する法令

印紙税の納税義務は、印紙税法によって詳細に規定されています。この法律では、納税義務者の定義、課税対象となる文書の種類、税額の計算方法などが明確に定められており、適切な納税を確保するための基盤となっています。

納税義務者は、課税対象となる文書を作成する者とされています。具体的には、契約書の場合は契約の当事者、領収書の場合は金銭を受領する者が納税義務者となります。印紙税法では、これらの義務者が適切に税金を納付することを求めています。

課税対象となる文書は、印紙税法の一覧表に詳細に記載されています。第1号文書から第20号文書まで分類されており、それぞれに対して異なる税額が設定されています。例えば、不動産の売買契約書は第1号文書に該当し、契約金額に応じて税額が決定されます。

電子契約の普及に伴い、電子的な記録に対する取り扱いについて関心が高まっています。印紙税法では課税対象となる「文書」を「用紙等」に記載されたものに限定しており、国税庁の見解では、電子契約は印紙税の課税対象である「文書」には該当しないとされています。この法的解釈が電子契約の普及を促進する要因の一つとなっています。

印紙税の課税に関する問い合わせは、国税庁のホームページで確認できるほか、税務署での相談も可能です。また、企業向けのセミナーも定期的に開催されており、法令の内容や実務上の取り扱いについて詳しく解説されています。

【例】不動産取引における印紙税の取り扱い

不動産取引における印紙税の取り扱いは、取引の種類や金額によって異なります。売買契約書、建設工事請負契約書、賃貸借契約書など、それぞれに対して適用される税率や計算方法が定められています。

不動産売買契約書の場合、契約金額に応じて印紙税が課税されます。

例えば、契約金額が1,000万円を超え5,000万円以下の場合は2万円、5,000万円を超え1億円以下の場合は6万円の印紙税が必要となります。

このような段階的な税率設定により、取引規模に応じた適切な課税が行われています。

建設工事請負契約書についても、同様に請負金額に応じて印紙税が課税されます。大型の建設プロジェクトでは、印紙税の負担が大きくなる傾向があり、電子契約の活用による節税効果は特に顕著に表れます。

取引先との契約締結時には、印紙税の負担方法についても取り決めが必要です。通常は、契約書の作成者が印紙税を負担しますが、契約当事者間で負担割合を定めることも可能です。

Le-Techs株式会社の電子契約サービスを利用することで、これらの不動産取引における印紙税を完全に削減できます。特に、工事請負契約や売買契約などの高額取引では、電子化による節税効果は非常に大きくなります。

電子化に伴う新たな取り扱いとして、契約書の原本性の確保や長期保存の要件が重要となります。適切な電子契約システムを利用することで、これらの要件を満たしながら大幅なコスト削減を実現できます。

※電子契約であっても、運用方法によっては印紙税が課される場合があります。

※記載の削減効果は一例であり、契約金額や件数によって異なります。

電子契約の普及状況と今後の展望

電子契約の普及状況と市場動向

電子契約の普及は、企業のデジタル化推進とともに急速に進んでいます。2022年以降、多くの企業が電子契約システムの導入を検討しており、市場は拡大を続けています。

導入企業数の増加は、電子契約の利便性とコスト削減効果が広く認識されてきたことを示しています。特に、建設業界や不動産業界では、印紙税の節約効果が大きいことから、電子契約の導入が加速しています。

業界別の普及率を見ると、IT業界やサービス業での導入が先行していますが、最近では製造業や建設業でも導入が進んでいます。各業界の特性に応じた電子契約サービスの提供により、より多様な業種での活用が可能となっています。

テクノロジーの進化により、電子契約システムの機能も向上しています。クラウドベースのサービスにより、どこからでもアクセス可能な契約管理が実現され、リモートワークの普及にも対応しています。

Le-Techs株式会社では、業界最適化された電子契約サービスを提供しており、特に建設業界向けの「100年電子契約」では、BIMや3D CADファイルの保存機能も提供しています。このような専門性の高いサービスにより、各業界のニーズに対応した電子契約の普及が進んでいます。

市場動向として、電子契約の利用は今後も拡大が予想されます。政府のデジタル化推進政策や、企業の業務効率化ニーズの高まりにより、電子契約はさらに普及していくと考えられます。

今後の電子契約と印紙税の関係

今後の電子契約と印紙税の関係は、現在の法的枠組みが継続される見込みです。電子契約に対する印紙税の非課税措置は、デジタル化推進の観点から今後も維持される可能性が高いとされています。

法律改正の動向としては、電子契約の利用促進に向けた環境整備が進められています。電子帳簿保存法の改正により、電子契約の保存要件が明確化され、企業がより安心して電子契約を利用できる環境が整備されています。

印紙税の電子化におけるメリットは、単なるコスト削減にとどまらず、業務プロセス全体の効率化に貢献します。契約書の作成から保管、検索まで、すべての業務がデジタル化されることで、企業の生産性向上に大きく寄与します。

国際的な動向を見ると、多くの国で電子契約の法的効力が認められており、グローバルな取引においても電子契約の利用が拡大しています。日本企業が国際競争力を維持するためにも、電子契約の積極的な活用が重要となります。

Le-Techs株式会社の電子契約サービスは、これらの将来的な動向を見据えて設計されており、長期的な視点で企業の業務効率化とコスト削減を支援します。特に、100年間の電子保存を保証する「100年電子契約」は、建設業界の長期的な資料保存ニーズに対応した革新的なサービスです。

今後も電子契約市場は成長を続け、印紙税の節約効果とともに、企業の競争力向上に貢献することが期待されます。

海外の印紙税制度と電子化の比較

グローバルな視点で見る日本の課題と可能性

海外における印紙税制度の現状

世界各国の印紙税制度は、それぞれの国の法体系や経済状況に応じて異なる特徴を持っています。多くの国では、印紙税の対象となる文書や税率が日本とは大きく異なり、電子契約への対応も様々です。

イギリスでは、印紙税は主に不動産取引に対して課せられており、文書に対する印紙税は段階的に廃止されています。アメリカでは、連邦レベルでの印紙税は存在せず、州レベルで独自の税制が設けられています。これらの国では、電子契約の普及に伴い、従来の印紙税制度の見直しが進んでいます。

アジア諸国では、シンガポールや香港などの金融センターでは、国際取引の促進を目的として印紙税の軽減措置が講じられています。これにより、電子契約の利用が促進され、ビジネス環境の改善が図られています。

ヨーロッパ諸国では、EU指令により電子契約の法的効力が統一的に認められており、印紙税についても電子化対応が進んでいます。特に、デジタル化先進国であるエストニアやデンマークでは、政府主導で電子契約の普及が推進されています。

これらの海外事例から、日本の印紙税制度と電子契約の関係を客観的に評価することで、今後の政策方向性を検討する際の参考とすることができます。

日本の印紙税電子化における課題と改善策

日本の印紙税制度における電子化対応は、諸外国と比較して進んでいる部分もありますが、さらなる改善の余地があります。現在の課題として、電子契約の法的効力に関する認識の統一や、中小企業での普及促進が挙げられます。

法的効力の認識統一については、電子契約に対する理解が企業や個人によって異なることが課題となっています。国税庁の見解では電子契約は印紙税の課税対象外とされていますが、この解釈についてより広範な周知が必要です。

中小企業での普及促進については、導入コストや技術的な障壁が課題となっています。Le-Techs株式会社のような企業が提供する使いやすい電子契約サービスにより、これらの課題を解決することが可能です。

改善策として、政府による電子契約の普及促進策の拡充が考えられます。税制面での優遇措置や、導入支援制度の充実により、より多くの企業が電子契約を利用できる環境を整備することが重要です。

国際的な競争力向上の観点から、日本の印紙税制度の電子化対応は重要な課題です。グローバルな取引において、電子契約の利用が標準となる中、日本企業も積極的に電子化を進める必要があります。

Le-Techs株式会社の電子契約サービスは、これらの課題に対する解決策を提供しており、企業の国際競争力向上に貢献しています。特に、100年間の電子保存を保証する技術は、海外企業との長期的な取引においても大きなアドバンテージとなります。

今後の展望として、日本の印紙税制度は電子化対応をさらに進め、国際的な標準に合わせた制度設計が求められています。企業は、これらの制度変更を見据えて、早期の電子契約導入を検討することが重要です。

電子契約の導入により、印紙税の大幅な削減と業務効率化を実現できます。

Le-Techs株式会社の「リーテックスデジタル契約」では、法的要件を満たした電子契約サービスを提供し、企業の競争力向上をサポートしています。

詳しい資料や導入事例については、お気軽にお問い合わせください。

引用元

・国税庁の公式見解

出典: 国税庁

タイトル:【回答】請負契約に係る注文請書を電磁的記録に変換して電子メールで送信した場合の印紙税の課税関係について

リンク: https://www.nta.go.jp/law/shitsugi/inshi/08/07.htm

・印紙税法

出典:e-Gov法令検索

タイトル: 印紙税法

リンク: https://elaws.e-gov.go.jp/document?lawid=342AC0000000023

・電子署名法

出典:e-Gov法令検索

タイトル: 電子署名及び認証業務に関する法律(電子署名法)

リンク: https://elaws.e-gov.go.jp/document?lawid=412AC0000000102

・電子帳簿保存法

出典:国税庁

タイトル: 電子帳簿保存法の概要

掲載先:パンフレット

リーテックスのサービスサイトはこちら

https://le-techs.com/

ONEデジサービスはこちら

ONEデジDocument

ONEデジ Invoice

ONEデジCertificate

リーテックスデジタル契約はこちら

リーテックスデジタル契約

100年電子契約はこちら

100年電子契約