「給料が上がらない」「老後が心配」「このままでいいのか」——そんなモヤモヤを抱えながら、でも何から始めればいいかわからず、結局何もしていない。20代・30代の男性なら、一度はこう感じたことがあるはずだ。

実は、この「何もしない」こと自体が最大のリスクになっている。2026年現在、物価上昇は続き、社会保険料の負担は増え、年金の受給開始年齢は事実上引き上げられる方向で議論されている。会社員の給与が物価上昇に追いつかない状況が続く中、「会社の給料だけで豊かに生きる」という選択肢は、もはや現実的ではなくなりつつある。

だが、悲観する必要はない。今の20代・30代には、過去のどの世代にも存在しなかった「武器」がある。スマートフォン1台でできる投資、スキルさえあれば世界中から仕事を受けられる副業、そして複利の力を最大限に活かせる若さという時間だ。

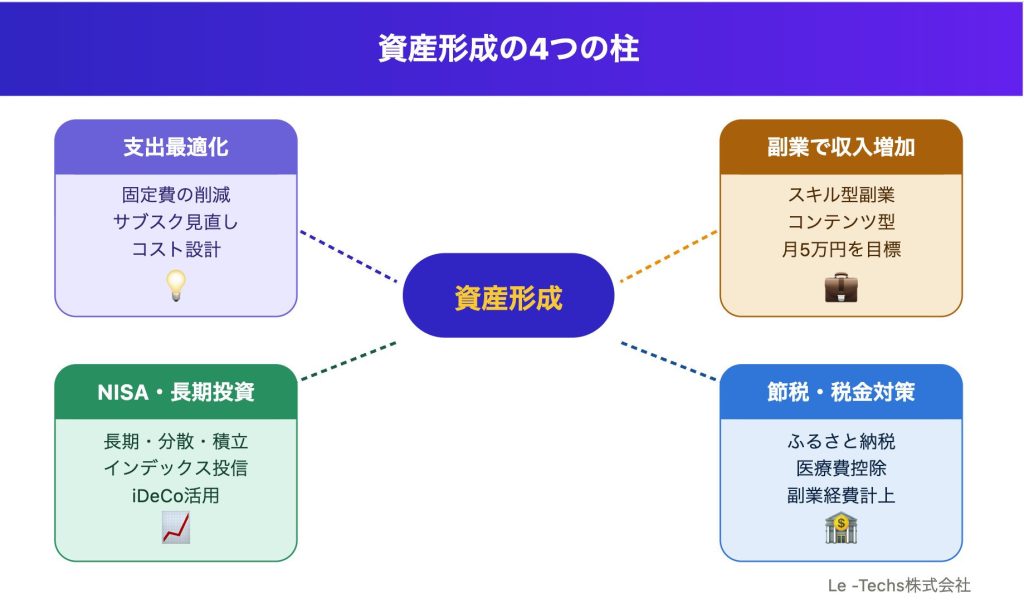

この記事では、20代・30代の男性が資産を作るための具体的な方法を、副業・投資・節約・税金対策の4つの柱で徹底的に解説する。「なんとなく知っている」レベルから「今日から実践できる」レベルまで、一気に引き上げることを目指した。

目次

まず「自分の現在地」を知る|お金の健康診断

多くの人が「自分のお金」を知らない

「毎月いくら使っているか、正確に答えられるか?」この質問に即答できる人は、実は非常に少ない。家計簿をつけていても、クレジットカードの引き落とし、サブスク料金、コンビニでの細かい支出など、見えていない支出が必ず存在する。

資産形成の第一歩は、投資でも副業でもなく、自分のお金の流れを把握することだ。

「収支計算書」を作る

まず、以下の項目を紙やスプレッドシートに書き出してみよう。

収入の把握

- 手取り月収(額面ではなく実際に口座に入る金額)

- その他の収入(副業、ボーナス÷12など)

固定費の把握

- 家賃・住宅ローン

- 水道光熱費

- 通信費(スマホ、ネット)

- 各種保険料

- サブスクリプション(動画配信、音楽、ジム等)

- 車のローン・駐車場代

変動費の把握

- 食費(自炊・外食に分けて)

- 交通費

- 娯楽・趣味費

- 被服費

- 交際費

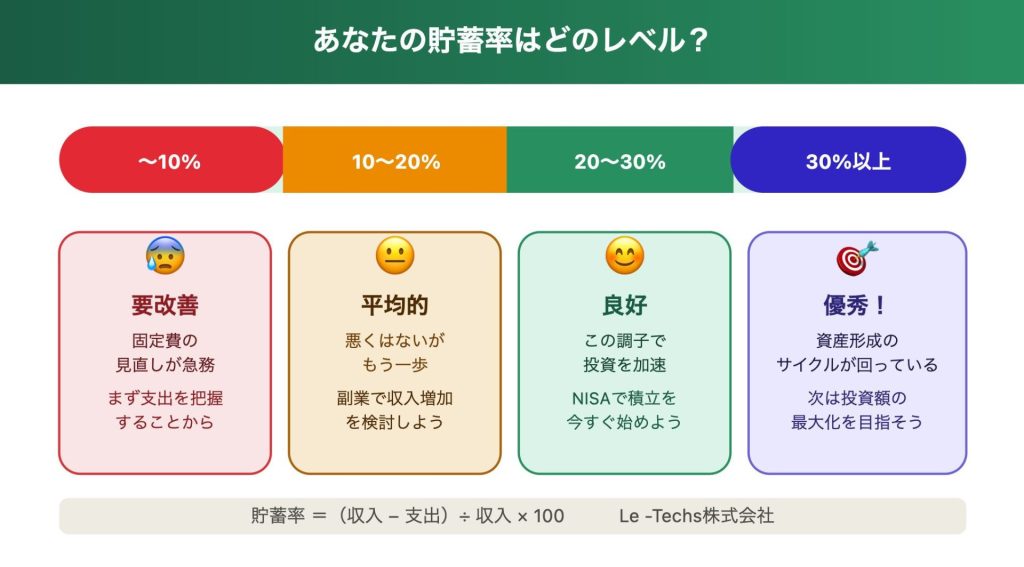

3つの重要指標を計算する

① 貯蓄率(月の手取りに対して何%貯められているか)

貯蓄率 = (収入 − 支出)÷ 収入 × 100

| 貯蓄率 | 評価 |

|---|---|

| 10%以下 | 要改善 |

| 10〜20% | 平均的 |

| 20〜30% | 良好 |

| 30%以上 | 優秀 |

② 固定費率(手取りに対する固定費の割合)

固定費が手取りの50%を超えている場合、変動費をどれだけ削っても効果は限定的。固定費の見直しが最優先になる。

③ 金融資産額(今すぐ使えるお金の総量)

預貯金+投資信託+株式などの時価評価額を合計する。20代後半で100〜300万円、30代前半で300〜500万円が一つの目安。重要なのは「毎月増えているかどうか」だ。

「お金の健康診断」チェックリスト

- 毎月の手取り収入を把握している

- 毎月の固定費の合計を把握している

- クレジットカードの明細を毎月確認している

- 緊急予備費(生活費3〜6ヶ月分)を確保している

- 加入している保険の内容を理解している

- 毎月何かしら積み立てている

チェックが3つ以下なら、まずここから始めることが最優先だ。

支出を最適化する|節約ではなく「コスト設計」

「節約」という言葉を捨てる

「節約しなきゃ」と思った瞬間、多くの人は我慢を連想する。ランチを安くする、飲み会を断る、趣味を減らす——こうした「削る節約」は長続きしないし、生活の質を下げるだけで幸福度も下がる。

コスト設計とは、「お金をどこに使うか」を意図的に決めること。使いたいものには惜しまず使い、使っても幸福度が上がらないものには一切使わない。この取捨選択を意識的に行うのが、真の支出最適化だ。

固定費削減:最大のレバレッジポイント

変動費を月1,000円削るより、固定費を月1,000円削る方がはるかに効果が大きい。固定費は「何もしなくても毎月かかり続ける」からだ。

通信費の見直し

| プラン | 月額目安 |

|---|---|

| 大手キャリア(docomo、au、SoftBank) | 5,000〜8,000円 |

| 格安SIM(楽天モバイル、IIJmio、mineo等) | 1,000〜3,000円 |

差額は月3,000〜5,000円 → 年間3.6〜6万円の削減。手続きはオンラインで完結。

保険の見直し

20代・30代の独身男性に必要な保険は実はそれほど多くない。

- 死亡保険:扶養家族がいなければ最小限でよい

- 医療保険:高額療養費制度があるため手厚い民間保険は不要なケースが多い

- 就業不能保険:見落とされがちだが重要性が高い

見直しだけで月1〜3万円の削減も珍しくない。FP無料相談の活用がおすすめ。

サブスクリプションの棚卸し

1明細の確認

クレジットカードと銀行口座の明細を3ヶ月分チェック

2リストアップ

定期的に引き落とされているものをすべてリスト化

3使用確認

「先月使ったか?」を1つずつ確認する

4即解約

使っていないものはその場で解約。月3,000〜10,000円の削減効果あり

収入の柱を増やす|副業で月5万円を目指す

なぜ副業が重要なのか

支出を最適化するのには限界がある。手取り30万円の人が節約でできる最大の改善は数万円程度だ。一方、収入は理論上は無限に増やせる。

副業の目的は「今すぐ稼ぐ」だけではない。

- スキルアップ(本業では経験できないことへの挑戦)

- キャリアの保険(万が一の転職・独立への布石)

- 自分の市場価値の把握(外の世界での自分の実力確認)

- 収入源の分散(1社依存リスクの低減)

副業の種類と特徴

| タイプ | 例 | 特徴 | 難点 |

|---|---|---|---|

| スキル型 | プログラミング、デザイン、ライティング | 単価が高い・スキルが積み上がる | スキルがないと始めづらい |

| コンテンツ型 | YouTube、ブログ、有料note | ストック型・スケールしやすい | 収益化まで6ヶ月〜1年以上 |

| 労働型 | フードデリバリー、家庭教師 | 即金性が高い・すぐ始められる | 時間と収入が比例・スケールしない |

| 資産活用型 | スペース貸し、不用品売却 | 手間が少ない | 資産・初期投資が必要 |

初心者向けスタートダッシュ

1クラウドソーシングに登録(1日)

クラウドワークス・ランサーズ・ココナラに無料登録。プロフィールを作成し、データ入力・アンケートなど小さな案件から始める。

2実績を作る(1〜2ヶ月)

最初は単価が低くても、まずレビューを5〜10件積む。実績があれば単価の高い案件に応募できるようになる。

3得意分野を見つける(2〜3ヶ月)

「これは得意だ」「これは稼ぎやすい」という分野を見極める。

4専門化して単価を上げる(3ヶ月〜)

専門分野を絞り、クライアントとの継続契約を目指す。ここまで来ると月5万円は十分現実的だ。

副業収入を月5万円にするための計算

Webライティングの場合

- 文字単価1円 × 月5万文字 = 月5万円

- 文字単価2円 × 月2.5万文字 = 月5万円

1記事5,000文字 × 月5〜10本で達成。週1〜2本、慣れれば1本3〜4時間。

プログラミングの場合

月2〜3件の小規模案件(各2〜3万円)で月6〜9万円。エンジニアは副業との相性が特によく、月10〜20万円以上稼いでいる人も珍しくない。

始める前に確認すること

①会社の就業規則を確認(副業禁止か否か)

②副業収入が年間20万円超で確定申告が必要(freee・マネーフォワード等を活用すれば比較的簡単)

投資の基本と実践|お金に働かせる仕組みを作る

投資はギャンブルではない

| 項目 | ギャンブル | 長期投資 |

|---|---|---|

| 期待値 | マイナス(胴元が儲かる) | プラス(経済成長の恩恵) |

| 時間軸 | 短期(即日結果が出る) | 長期(数年〜数十年) |

| リスク管理 | ほぼ不可能 | 分散投資で管理可能 |

| 再現性 | 低い | 高い(インデックス投資) |

投資の大原則:3つの基本

原則① 長期投資

投資期間が長いほどリスクは小さくなる(時間分散効果)。20年以上の長期で見ると、世界株式への分散投資はほぼ確実にプラスのリターンをもたらしてきた歴史がある。

原則② 分散投資

「卵を一つのカゴに盛るな」。インデックスファンドを使えば、1本の投資信託で世界数千社に分散投資できる。

原則③ 積立投資(ドルコスト平均法)

毎月一定額を積み立てることで、価格が高いときは少なく、安いときは多く買うことになる。平均取得単価を下げる効果がある。

最優先:新NISAの活用

2024年から始まった新NISAは、20代・30代にとって最強の投資制度だ。

| 枠 | 上限 | 用途 |

|---|---|---|

| つみたて投資枠 | 年間120万円 | 長期・積立・分散投資向け商品 |

| 成長投資枠 | 年間240万円 | 個別株・投資信託等 |

| 非課税保有限度額 | 1,800万円 | うち成長投資枠1,200万円 |

| 非課税期間 | 無期限(通常は利益の約20%に課税→NISAならゼロ) | |

まず始めるべき投資信託:

・eMAXIS Slim 全世界株式(オール・カントリー)

・eMAXIS Slim 米国株式(S&P500)

信託報酬が非常に低く、インデックスに連動。長期的にはアクティブファンドより成績が良いことが多くの研究で示されている。

積立投資シミュレーション(月3万円・年利5%・税引前概算)

SIMULATION — 月3万円 × 年利5%

10年後積立元本 360万円約466万円

20年後積立元本 720万円約1,233万円

30年後積立元本 1,080万円約2,498万円

副業で月5万円稼げるようになれば月3万円の積立は十分確保できる。20代から始めれば30年後に約2,500万円という試算が成り立つ。「老後2,000万円問題」は、このように解決できる。

絶対にやってはいけない投資

✕ 借金して投資 — 信用取引やローンは失敗時に借金だけが残る

✕ 「絶対儲かる」案件 — SNSや知人からの話は99%詐欺と思ってよい

✕ 生活費を削って投資 — 緊急予備費(生活費3〜6ヶ月分)が最優先

✕ 頻繁な売買(デイトレード) — 手数料と税金が増え、感情的判断が入りやすい

税金を味方にする|知らないと損する制度

所得税の基本

| 課税所得 | 所得税率 |

|---|---|

| 195万円以下 | 5% |

| 195〜330万円 | 10% |

| 330〜695万円 | 20% |

| 695〜900万円 | 23% |

| 900〜1,800万円 | 33% |

これに住民税(一律10%)が加わる。年収500〜600万円台の人は所得税と住民税を合わせると稼いだお金の約30%が税金として消える計算になる。

今すぐ使える節税制度

ふるさと納税

自己負担2,000円で好きな自治体に寄附でき、寄附額のほとんどが所得税・住民税から控除される上、返礼品がもらえる。ワンストップ特例で確定申告も不要(5自治体以下)。

| 年収目安 | 控除上限の目安 |

|---|---|

| 400万円 | 約4〜5万円 |

| 600万円 | 約7〜8万円 |

| 800万円 | 約13万円前後 |

iDeCo(個人型確定拠出年金)

掛金が全額所得控除になる。

例:年収600万円で月2万円(年24万円)拠出

所得税20% + 住民税10% = 実質約30%の節税

→ 年間節税額:約7.2万円

その他の控除

- 医療費控除:年間医療費10万円超で超過分を控除可能

- 生命保険料控除:最大12万円の控除

副業収入の経費計上

副業にかかった費用は「経費」として収入から差し引ける。

- 自宅作業に使う家賃の一部(按分可能)

- 通信費(仕事で使う割合分)

- パソコン・機材の購入費

- 書籍・セミナー代(業務関連のもの)

- 交通費(副業のための移動)

キャリアと収入を同時に上げる戦略

本業の年収を上げることが最大のレバレッジ

年収を100万円上げると手取りで約70〜75万円増加。これは副業で月6万円稼ぐことと同等の効果であり、しかも毎年継続する。

年収を上げるための具体的戦略

戦略① 転職

20代・30代は最も転職市場での評価が高い時期。同業界内での転職で年収が100〜200万円アップするケースも珍しくない。

- 市場で評価されるスキルの習得

- 実績の言語化(具体的な数字で示す)

- 転職エージェントの複数活用

市場価値が高いスキル(2026年現在)

- AIプロンプトエンジニアリング・AI活用スキル

- データ分析(Python、SQL)

- デジタルマーケティング(SEO、SNS広告)

- プロジェクトマネジメント(PMP等の資格)

- 英語(TOEIC800点以上)

「T字型スキル」の構築

縦棒(I):1つの専門分野で深い専門性を持つ

横棒(—):複数の分野で広い知識を持つ

20代は縦棒(専門性の深化)に集中し、30代で横棒(周辺スキルの拡張)を意識するのが一般的なキャリア戦略だ。

年代別・資産形成ロードマップ

22〜25歳|土台を作る時期 目標:25歳時点で50〜100万円

- 緊急予備費の確保(生活費3ヶ月分)

- 固定費の最適化(通信費、サブスク)

- NISAつみたて投資枠で月1〜3万円の積立開始

- 本業のスキルアップへの集中

- 副業の試し打ち(クラウドソーシングで小さく始める)

この時期は額よりも「習慣を作ること」が最重要。

26〜29歳|加速させる時期 目標:29歳時点で200〜400万円

- NISAつみたて投資枠の増額(月3〜5万円へ)

- iDeCoの活用開始(年収400万円超なら積極的に)

- 副業の本格化(月3〜5万円の安定収入確立)

- ふるさと納税の活用

- 転職またはスキルアップによる本業収入の向上

30〜35歳|仕組みを完成させる時期 目標:35歳時点で500〜800万円

- 投資ポートフォリオの安定化(NISA枠の最大活用)

- 副業収入の月10万円超への引き上げまたは安定化

- 住宅購入の検討(購入か賃貸かを戦略的に判断)

- 保険の見直し(結婚・出産に合わせた適切な保障)

- 将来の独立・起業の可能性を検討

この時期に「お金の仕組み」が完成すれば、あとは時間が資産を育ててくれる段階に入れる。

よくある失敗と回避法

失敗① 貯金に満足して投資を始めない

インフレ率1〜2%の環境では、現金のまま持っていることは実質的に資産が目減りしていることを意味する。

回避法:緊急予備費以外の余剰資金は積立投資へ。「投資しない」こともリスクだという認識を持つ。

失敗② SNSの情報に踊らされる

「この株で10倍になった」「一夜にして億り人に」——成功例だけが目立つ「生存者バイアス」だ。失敗した人のほとんどは発信しない。

回避法:投資の意思決定は書籍や公的機関の情報を基にする。SNSの「煽り情報」は無視する。

失敗③ 副業に集中しすぎて本業がおろそかになる

本業のパフォーマンスが下がり、昇給・昇進の機会を逃すケースがある。本業は最大の収入源であり、副業は「補完」だという視点を忘れずに。

回避法:副業にかける時間は週10〜15時間を上限の目安とする。

失敗④ 「いつか始めよう」で何年も経過する

先延ばしのコスト(年利5% / 60歳時点 / 月3万円積立)

25歳スタート約3,040万円

30歳スタート約2,500万円

差額約540万円

回避法:「完璧に準備できてから始める」ではなく「今日から小さく始める」マインドセットを持つ。

失敗⑤ 含み損に耐えられず売却してしまう

市場の暴落時に売却することは「高く買って安く売る」という最悪のパターン。含み損は「紙上の損」であり、売却しない限り損は確定しない。

回避法:「暴落しても最低5年は売らない」等、行動ルールを事前に決めておく。

今日から始める30日間アクションプラン

WEEK 1(1〜7日目)現状把握と整理

Day 1-2|お金の棚卸し

- 銀行口座・クレジットカードの明細を1ヶ月分確認

- 固定費をすべてリストアップ

- 貯蓄率を計算

Day 3-4|固定費の見直し

- 不要なサブスクを1つ以上解約

- スマホのプランを確認(格安SIMへの変更を検討)

- 加入保険の内容を確認

Day 5-7|緊急予備費の確認

- 緊急予備費(生活費3ヶ月分)が確保されているか確認

- 確保されていなければ目標額と達成計画を設定

WEEK 2(8〜14日目)投資の準備と開始

Day 8-9|NISA口座の開設

- SBI証券、楽天証券、マネックス証券などでNISA口座を開設(無料)

- 口座開設は最短数日で完了

Day 10-11|投資信託の選定

- eMAXIS Slim 全世界株式または米国株式(S&P500)を選択

- 毎月の積立設定(まずは月1万円から)

Day 12-14|iDeCo・ふるさと納税の調査

- iDeCoの拠出上限額を確認

- ふるさと納税の控除上限額を計算

- ふるさと納税を実際に1件実行してみる

WEEK 3(15〜21日目)副業の準備

Day 15-16|副業の方向性を決める

- 自分のスキル・経験・興味を書き出す

- クラウドワークスで案件を検索し市場需要を確認

Day 17-18|クラウドソーシングに登録

- クラウドワークスまたはランサーズに登録

- プロフィールを充実させる(顔写真、スキル、経歴)

Day 19-21|最初の案件に応募

- 小さな案件(数千円でも可)に3〜5件応募

- 採用されなくても気にせず継続して応募

WEEK 4(22〜30日目)仕組みを定着させる

Day 22-25|振り返りと改善

- 3週間の行動を振り返る

- 固定費削減の効果を確認

- 投資設定が正常に動いているか確認

Day 26-28|学習の継続

- お金・投資・副業に関する本を1冊読む

- おすすめ:「お金の大学」(両@リベ大)、「敗者のゲーム」(チャールズ・エリス)

Day 29-30|3ヶ月後の目標設定

- 3ヶ月後の貯蓄額目標を設定

- 副業収入の3ヶ月後の目標を設定

- 手帳やスマホのメモに書いて可視化

今すぐ始めることが最大の戦略

①支出最適化

固定費を見直し

コスト設計を行う

②収入増加

副業で収入の

柱を増やす

③投資

NISAを活用した

長期・積立・分散

④節税

ふるさと納税・iDeCo

で税負担を減らす

これらを同時に実行することで、相乗効果が生まれる。副業で増えた収入を投資に回し、節税で浮いたお金をさらに積み立てる。このサイクルが回り始めれば、資産形成は加速していく。

最も重要なのは「完璧を求めず、今日から始めること」だ。月1万円の積立でも、1件の副業案件でも、1つのサブスク解約でも構わない。20代・30代という時間は、お金では絶対に買い戻せない最強の資産だ。

参考情報: 金融庁|NISAの概要:https://www.fsa.go.jp/ 国税庁|確定申告の手引き:https://www.nta.go.jp/ 厚生労働省|iDeCoの概要:https://www.mhlw.go.jp/ 総務省|ふるさと納税の概要:https://www.soumu.go.jp/

※この記事は情報提供を目的としており、特定の投資商品や金融サービスを推奨するものではありません。投資は自己責任のもとで行い、不安な点はFP等の専門家にご相談ください。

※記載の税率・制度・サービスは2026年4月時点の情報に基づいています。制度変更の可能性があるため、最新情報は各公的機関のWebサイトでご確認ください。