目次

はじめに:製造現場の「紙の山」はなぜなくならないのか

製造業の現場には今も大量の紙帳票が存在する。検査記録、納品書、作業指示書、品質証明書(ミルシート)、発注書、受領書——。これらは一見すると業務の必需品であり、長年の慣習として定着してきた。しかし、その「紙の山」は実際にはどれほどのコストと非効率を生み出しているのだろうか。

ある中規模の部品メーカーでは、月間2,000枚以上の帳票を印刷・手記入・スキャン・保管という流れで処理していた。この作業に費やされる時間は、複数の担当者合計で月あたり約80時間。年換算にすると1,000時間近くが「紙を扱う」ためだけに消えていた計算になる。

にもかかわらず、電子化が進まない背景には「どこから手をつければいいかわからない」「法的に大丈夫なのか」「取引先が対応していない」という三つの壁が立ちはだかっている。本記事では、これらの壁を一つひとつ取り除きながら、製造業における帳票電子化の全体像を体系的に解説する。

さらに、近年急速に実用化が進むAI(人工知能)、電子署名、デジタル契約の三つがどのように電子化を支え、加速させるかについても具体的に掘り下げていく。

製造業の帳票電子化とは何か

1-1 「帳票」の定義と製造業特有の複雑さ

帳票とは、業務上のデータや情報を記録・伝達するために使用される書類の総称である。製造業においては、その種類と数が他の業種と比べて際立って多い。

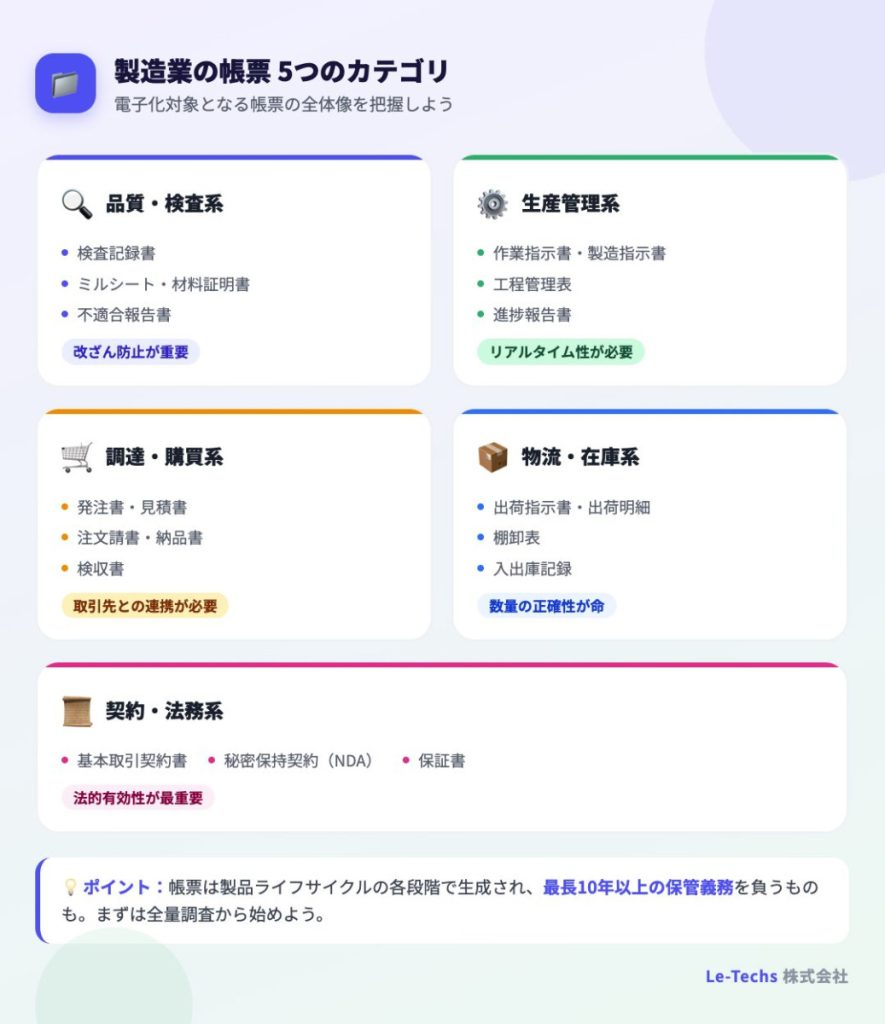

製造業の帳票は大きく五つのカテゴリに分類できる。

| カテゴリ | 主な帳票例 | 特徴 |

|---|---|---|

| 品質・検査系 | 検査記録書・ミルシート・材料証明書・不適合報告書 | トレーサビリティが必須。改ざん防止が重要 |

| 生産管理系 | 作業指示書・製造指示書・工程管理表・進捗報告書 | リアルタイム性が求められる |

| 調達・購買系 | 発注書・見積書・注文請書・納品書・検収書 | 取引先との連携が不可欠 |

| 物流・在庫系 | 出荷指示書・出荷明細・棚卸表・入出庫記録 | 数量の正確性が命 |

| 契約・法務系 | 基本取引契約書・秘密保持契約・保証書 | 法的有効性が最重要 |

これら五つのカテゴリにまたがる帳票は、製品ライフサイクルの各段階で生成され、場合によっては10年以上の保管義務を負う。この複雑な構造こそが、製造業の電子化を難しくしている根本的な要因の一つだ。

1-2 電子化とデジタル化の違い:重要な概念整理

「電子化」と「デジタル化」は混同されがちだが、製造業のDX推進において両者を明確に区別することは非常に重要だ。

電子化(Digitization)とは、紙の帳票をPDFやExcelファイルに変換するなど、アナログ情報をデジタルデータに置き換えることを指す。一方、デジタル化(Digitalization)とは、そのデジタルデータを活用してビジネスプロセスそのものを変革することを意味する。

例えば、紙の検査記録書をスキャンしてPDFとして保存するだけであれば「電子化」にすぎない。しかし、検査データをシステムに直接入力し、異常値を自動検知し、品質トレンドを可視化するところまで進めて初めて「デジタル化」と呼べる。本記事では主に「電子化」の実務的な進め方を扱いながら、その先にある本質的なデジタル化への道筋も示していく。

1-3 製造業が電子化を迫られている三つの外部圧力

帳票の電子化は単なる業務効率化の話にとどまらない。現在の製造業には、外部から三つの強力な圧力がかかっている。

第一の圧力は、法制度の改正だ。2022年1月に施行された改正電子帳簿保存法は、電子取引で受け取った書類を紙に印刷して保存することを原則禁止した。これにより、メールやEDIで受け取った発注書や請求書は電子データのまま適切に保存する義務が生じた。製造業においても取引書類の大半が電子取引に該当するため、法的な対応は待ったなしの状況だ。

第二の圧力は、サプライチェーンのデジタル化要求だ。大手完成車メーカーや電機メーカーを中心に、EDI(電子データ交換)対応やペーパーレスでの書類連携を取引条件として課すケースが増えている。一次サプライヤーがデジタル化を進めると、その要求は二次・三次サプライヤーへと波及する構造になっている。

第三の圧力は、人手不足と労働力の多様化だ。少子高齢化による労働力不足が深刻化する中、紙帳票の手記入・転記・保管に人的リソースを割き続けることは経営上のリスクとなっている。また、外国人労働者の増加により、日本語の手書き帳票に依存した業務フローには限界が生じてきた。

電子化の進め方:5つのステップ

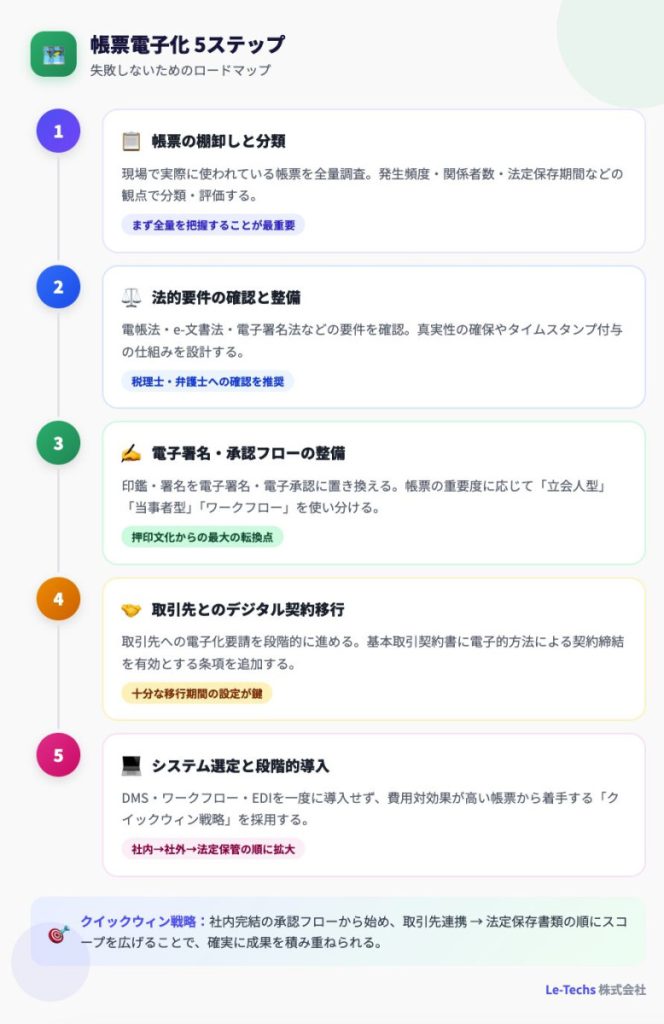

Step 1:帳票の棚卸しと分類

電子化プロジェクトの最初にして最も重要な作業が、現存する帳票の全量調査だ。多くの製造業では、「使われているはずの帳票フォーム」と「実際に現場で使われている帳票フォーム」が乖離していることが珍しくない。独自に改良された手書きメモが事実上の帳票として機能しているケースもある。

棚卸しの際には以下の観点で各帳票を分類・評価することを推奨する。

- 発生頻度(日次・週次・月次・都度)

- 関係者数(社内のみ・社外含む)

- 法定保存期間(1年・3年・5年・10年など)

- 改ざん防止の要否(品質証明・契約書類など)

- 電子化の優先度(コスト削減効果・リスク低減効果)

この棚卸し作業を通じて、「すぐに電子化すべき帳票」「段階的に対応する帳票」「紙のまま維持すべき帳票」の三つに振り分けることができる。

Step 2:法的要件の確認と整備

帳票の電子化に際して避けて通れないのが、法的要件の確認だ。製造業に関連する主な法令と電子化への対応方針を以下に整理する。

| 関連法令 | 対象書類 | 電子化の要件 |

|---|---|---|

| 電子帳簿保存法 | 国税関係書類全般(発注書・請求書・領収書等) | 真実性・可視性の確保。タイムスタンプまたは訂正削除履歴の保存 |

| e-文書法 | 法令で保存義務のある書類全般 | 見読可能性・完全性・機密性・検索性の4要件を満たすこと |

| 民法(電子契約) | 契約書・注文書等 | 電子署名法に準拠した電子署名で法的効力を担保 |

| PL法(製造物責任) | 設計書・検査記録・品質証明書 | 製品事故時の証拠書類として長期保管と検索性が重要 |

| 工業標準化法(JIS) | 品質マネジメント文書 | ISO 9001要求事項に応じた文書管理体制の構築 |

特に注意が必要なのは、電子帳簿保存法における「真実性の確保」要件だ。これは電子データが改ざんされていないことを証明できる仕組みを設けることを求めており、タイムスタンプの付与や、訂正・削除の履歴を自動保存するシステムの利用が一般的な対応策となる。

Step 3:電子署名・承認フローの整備

帳票の電子化において最も大きな心理的ハードルとなるのが、「印鑑・署名をどうするか」という問題だ。日本の製造業では紙帳票への押印が承認の証として長く機能してきたが、電子化においてはこれを電子署名・電子承認に置き換える必要がある。

電子署名には大きく三つの種類がある。第一は「立会人型(クラウド型)電子署名」で、サービス事業者が本人確認を行う仕組みだ。クラウドサインやDocuSignなどが代表例で、初期コストが低く導入しやすい。第二は「当事者型電子署名」で、署名者自身が電子証明書を取得して署名するタイプだ。法的効力が高く、特に重要な契約書類に適している。第三は「社内承認フロー(ワークフロー)」で、厳密な意味での電子署名ではないが、システム内での承認記録として機能する。帳票の種類と重要度に応じてこれらを使い分けることが重要だ。

社内承認フローの電子化は、同時に業務プロセスの見直しを迫る機会でもある。紙の時代には「上長に直接持参して印鑑をもらう」という行為が情報共有の機能も兼ねていた。電子化に際してはその情報共有機能をどのシステムが担うかを明確にしておく必要がある。

Step 4:取引先とのデジタル契約移行

製造業の帳票電子化における最大の障壁の一つが、「取引先が対応していない」という問題だ。社内の電子化をどれだけ進めても、取引先が紙での対応を求める限り、完全なペーパーレス化は実現しない。

この問題に対処するためには、まず自社が主導権を持てる立場かどうかを見極める必要がある。発注側(バイヤー)であれば、取引先への電子化要請を段階的に進めやすい。一方、受注側(サプライヤー)であれば、顧客企業のシステムに合わせる必要が生じる。

デジタル契約への移行を進める際の実務的なポイントは以下の三点だ。第一に、移行スケジュールを明確にして取引先に十分な準備期間を与えること。第二に、電子署名の法的効力について取引先と認識を合わせること(電子署名法により、適切な電子署名は書面の署名・押印と同等の法的効力を持つ)。第三に、基本取引契約書の中に電子的方法による取引を有効とする条項を明記すること。

Step 5:システム選定と段階的導入

帳票電子化のシステムは大きく三つのカテゴリに分けられる。一つ目は「文書管理システム(DMS)」で、電子化した帳票の保管・検索・アクセス管理を担う。二つ目は「ワークフローシステム」で、承認フローのデジタル化を実現する。三つ目は「EDIシステム」で、取引先との書類交換を電子化する。

これらを一度にすべて導入しようとすると、コストと工数が膨大になり、プロジェクトが途中で頓挫するリスクが高まる。推奨するアプローチは「クイックウィン戦略」——まず費用対効果が高く、リスクが低い帳票から着手し、成功体験を積み重ねながら範囲を拡大していく方法だ。

具体的には、社内のみで完結する承認フロー(例:製造指示書の上長承認)から始め、次に社外との連携が必要な書類(発注書・納品書)に進み、最終的に法定保存書類(品質証明書・検査記録)へと展開するロードマップが現実的だ。

AI・OCRが電子化を次のレベルへ引き上げる

3-1 AIと帳票電子化の接点

「帳票を電子化した」という段階で満足してしまうと、実は大きな機会を逃している。紙をデジタルに変換しただけでは、検索性が上がる程度の効果しか生まれない。そこに本質的な価値をもたらすのがAIの活用だ。

製造業の帳票電子化においてAIが果たせる役割は、主に三つの領域に整理できる。「入力の自動化」「データ分析・異常検知」「業務プロセスの最適化」がそれだ。

3-2 AI-OCRによる帳票自動読み取り

従来のOCR(光学文字認識)は、印刷文字の読み取りには一定の精度を持つものの、手書き文字や複雑なレイアウトに対しては精度が低く、実用に耐えないケースが多かった。しかし、ディープラーニングを活用したAI-OCRの登場により、この状況は大きく変わった。

最新のAI-OCRは、手書きの検査記録書や品質証明書でも80〜95%程度の認識精度を実現するものが増えている。さらに、単純な文字認識にとどまらず、帳票のレイアウトを自動判別し、「数量」「品番」「日付」などの項目を意味的に理解して適切なフィールドにマッピングする機能も備えている。

製造業での活用例として特に効果的なのが、「仕入先からFAXや郵送で届くミルシートや品質証明書の自動データ化」だ。多品種の取引先から異なるフォーマットで届く書類を手入力するコストは膨大だが、AI-OCRを活用することで、この工程を80%以上自動化できるケースが報告されている。

3-3 AIによる品質データ分析と異常検知

帳票データが電子化されると、蓄積されたデータをAIで分析する道が開ける。製造業において特に価値があるのが、検査データの傾向分析と異常検知だ。

例えば、数千枚の過去の検査記録書が電子データとして蓄積されていれば、AIはその中から不合格品が発生しやすい条件(設備の稼働時間帯、材料ロット、気温・湿度との相関など)をパターンとして学習することができる。これにより、次のロットで同様の条件が揃いつつある段階でアラートを発し、問題が顕在化する前に対処する「予知品質管理」が可能になる。

さらに、AIは複数の帳票データを横断的に分析することも得意とする。生産管理帳票、品質記録、納期情報を統合的に分析することで、「品質問題が多発する仕入先のロットが納期遅れにもつながりやすい」といった複合的な知見を導き出すことも可能だ。

3-4 生成AIによる帳票作成支援

近年急速に進化している生成AI(LLM:大規模言語モデル)も、帳票業務に変革をもたらしつつある。特に注目されているのが「帳票作成の自動化」だ。

例えば、営業担当者が商談内容をテキストで入力すると、見積書の草案を自動生成するシステムや、生産実績データから月次報告書を自動で作成するシステムが実用化されている。また、多言語対応の面でも生成AIは威力を発揮する。日本語で作成した品質報告書を英語・中国語・タイ語などに瞬時に翻訳し、海外工場や外国人スタッフとの情報共有を円滑にする用途が増えている。

ただし、生成AIには「ハルシネーション(事実と異なる情報を生成すること)」というリスクが存在する。数値データや法的・契約的な記載が含まれる帳票に生成AIを活用する場合は、必ず人間による最終確認のステップを設けることが必須だ。

電子署名の法的根拠と実務活用

4-1 電子署名法の基本と製造業への適用

日本における電子署名の法的根拠は、2001年に施行された「電子署名及び認証業務に関する法律(電子署名法)」だ。同法第3条は、「電磁的記録に記録することができる情報について本人による電子署名が行われているときは、真正に成立したものと推定する」と規定している。つまり、適切な電子署名がなされた電子文書は、法的効力の面で手書き署名・押印と同等とみなされる。

製造業の帳票への適用を考えると、基本取引契約書・秘密保持契約書・個別注文書など、取引の根拠となる書類への電子署名導入は特に効果が大きい。これらの書類は従来、郵送による印紙貼付・押印・返送というプロセスに数日〜数週間を要していたが、電子署名を活用することで即日完結が可能になる。

また、電子署名の導入により印紙税が不要になるケースがある(電子的に締結された契約書は課税文書に該当しないという国税庁の見解による)。製造業では大量の注文書・契約書を扱うため、この節税効果は無視できない規模になることがある。

4-2 電子署名の種類と使い分け

電子署名には技術的・法的な観点から複数の種類があり、帳票の重要度・用途に応じて適切に使い分けることが重要だ。

| 署名の種類 | 概要 | 適した用途 | 主なサービス例 |

|---|---|---|---|

| 立会人型(クラウド型) | サービス事業者が本人確認を仲介。メールアドレスで署名が可能 | 定型的な発注書・納品書・業務委託契約など | クラウドサイン・DocuSign・Adobe Sign |

| 当事者型(公的個人認証型) | マイナンバーカード等の電子証明書を利用 | 高い法的効力が求められる重要契約・金融書類等 | GMOサイン・DocuWorks Sign |

| 社内ワークフロー承認 | システム上の承認記録。電子署名法の「電子署名」とは異なる | 社内稟議・製造指示書・作業報告書など | kintone・楽楽販売・ServiceNow |

| タイムスタンプのみ | 文書の存在証明と非改ざん証明を付与 | 検査記録・品質証明書など事後改ざん防止が目的の書類 | アマノタイムスタンプ・TSAサービス |

注意すべき点として、「立会人型」電子署名は法的効力に関して議論が続いており、特に訴訟になった場合の証拠能力については事前に法律の専門家に確認することを強く推奨する。

4-3 電子署名導入の実務的な手順

電子署名の導入は、単にサービスを契約すれば完了するわけではない。法的効力を確保し、社内外で適切に機能させるためには、以下のステップを踏む必要がある。

まず「適用範囲の決定」から始める。どの帳票・契約書に電子署名を適用するかを決め、重要度に応じて署名の種類を割り当てる。次に「規程の整備」として、電子署名の使用に関する社内規程・運用マニュアルを作成する。この規程には、電子署名を行う権限者、使用するサービス・証明書の種類、電子署名済み文書の保管場所と保管期間などを明記する。

続いて「取引先との合意形成」を行う。基本取引契約書に電子的方法による契約締結を有効とする条項を追加するか、電子取引に関する覚書を取り交わす。最後に「システム連携」として、電子署名システムを既存の基幹システム(ERP・文書管理システム等)と連携させ、署名済み文書が自動的に適切な場所に保存される仕組みを構築する。

デジタル契約が製造業のサプライチェーンを変える

5-1 製造業のデジタル契約とは何か

デジタル契約とは、契約の締結・管理・更新・終了に至るすべてのプロセスをデジタル化した仕組みを指す。電子署名による契約締結はデジタル契約の一要素にすぎず、より広い概念として捉える必要がある。

製造業のデジタル契約が特殊なのは、「繰り返し発生する大量の取引書類」が対象になる点だ。一般的な契約書は年に数件程度の締結で済む場合が多いが、製造業では発注書・注文請書・納品書・検収書が毎日数十〜数百件単位で発生する。この「定型的・大量・繰り返し」という特性に対応したデジタル契約の仕組みが必要となる。

5-2 CLM(契約ライフサイクル管理)の概念と製造業への応用

近年、製造業でも注目を集めているのが「CLM(Contract Lifecycle Management:契約ライフサイクル管理)」という概念だ。CLMとは、契約の起案から締結・履行・更新・終了まで、契約に関わるすべての活動を一元管理するシステム・仕組みを指す。

製造業におけるCLMの具体的なメリットは多岐にわたる。第一に「契約条件の一元管理」が可能になる。取引先ごとに異なる支払条件・品質基準・納期条件などの情報がシステムに集約されるため、担当者が変わっても条件の確認ミスが起きにくくなる。第二に「更新管理の自動化」だ。契約の有効期限をシステムが管理し、期限が迫った際に自動通知することで、契約失効による取引停止リスクを防げる。第三に「コンプライアンス管理の強化」で、各取引先との契約条件が適切に文書化されているかをシステムがチェックする機能を持たせることができる。

5-3 スマートコントラクトの可能性

やや未来の話になるが、製造業のデジタル契約として注目されているのが「スマートコントラクト」だ。スマートコントラクトとは、契約条件をプログラムコードとして記述し、条件が満たされると自動的に契約を執行する仕組みだ。

製造業への適用例として考えられるのが「自動発注・自動支払い」の仕組みだ。例えば、生産管理システムが在庫切れを検知すると、スマートコントラクトが自動的に仕入先への発注を実行し、納品・検収が完了するとブロックチェーン上に記録され、自動的に支払いが処理されるといった流れだ。これが実現すれば、発注書・納品書・請求書・領収書というプロセスが大幅に簡略化できる。

ただし、スマートコントラクトは現時点では日本法における法的効力が明確でない部分も多く、製造業への本格普及は2030年代以降になると見られている。現段階では動向を注視しつつ、基盤となるデジタル契約の仕組みを整えておくことが重要だ。

電子化を成功させる五つの注意点

注意点1:セキュリティとアクセス管理の徹底

紙の帳票は物理的な保管場所に置かれているため、アクセスは自然と制限される。しかし電子化されたデータは、適切なアクセス管理を行わないと情報漏洩のリスクが高まる。特に製造業の帳票には、製品の配合・製法・品質基準など競争優位の源泉となる機密情報が含まれていることが多い。

電子化に際しては、「誰がどのデータに何ができるか」を役割ベースで細かく設定するロールベースアクセスコントロール(RBAC)の導入、通信の暗号化(TLS/SSL)、保存データの暗号化、二要素認証の適用、アクセスログの記録・監査を必須の要件として設計に組み込むべきだ。

注意点2:バックアップと災害復旧計画

紙帳票には「物理的に存在する」という原始的な強みがある。電子データはサーバー障害やサイバー攻撃によって一瞬で失われるリスクがある。電子化を進める際は、同時にデータのバックアップ体制と災害復旧(DR:Disaster Recovery)計画を策定しなければならない。

推奨されるバックアップ体制は「3-2-1ルール」——データを3つのコピーとして保存し、2種類の異なるメディアに保管し、うち1つはオフサイト(別の場所)に保管する、という方針だ。クラウドストレージを活用すれば、このルールを比較的低コストで実現できる。

注意点3:現場の抵抗感への対処

電子化プロジェクトが失敗する原因の大半は、技術的な問題よりも「人の問題」だ。長年の業務習慣を変えることへの抵抗感、新しいシステムへの不慣れ、「紙の方が確実だ」という思い込みは、どの製造現場にも程度の差はあれ存在する。

この問題への対処として効果的なのが「チャンピオン戦略」だ。各部門から電子化に前向きなキーパーソンを選び、「デジタルチャンピオン」として早期に巻き込む。彼らが電子化の恩恵を体験し、その効果を周囲に伝えることで、組織全体の受容性を高めることができる。また、電子化後も一定期間は紙との並行運用を認める「移行期間」を設けることも、現場の不安を軽減する有効な方法だ。

注意点4:システムの乱立と断絶への注意

帳票電子化のプロジェクトが部門ごとにバラバラに進んだ結果、「システムが乱立してデータが連携できない」という状況に陥るケースが少なくない。営業部門が使う見積管理システム、製造部門が使う作業指示システム、品質部門が使う検査記録システムが別々に存在し、データのやり取りが手作業になってしまっては本末転倒だ。

電子化を進める際は、全社的なシステム設計思想(アーキテクチャ)を先に定めることが重要だ。どのシステムをマスターとするか、システム間のデータ連携方法(API連携・CSV連携等)、データの形式・コード体系の統一方針などを中央で管理し、部門ごとの独自進化を防ぐガバナンス体制が必要となる。

注意点5:電子帳簿保存法の要件を常に意識する

電子化した帳票の保存方法が電子帳簿保存法の要件を満たしていない場合、税務調査時に問題が生じる可能性がある。特に注意が必要なのが「検索機能の確保」と「タイムスタンプの付与」の二点だ。

電子帳簿保存法では、保存した電子書類について「取引年月日・取引金額・取引先」の三項目で検索できる機能を求めている(一定の要件を満たす場合は緩和措置あり)。また、電子取引で受け取った書類にはタイムスタンプの付与、またはシステムによる訂正削除履歴の保存が必要だ。この要件を満たさないまま紙を廃棄してしまうと、法令違反となるリスクがある。電子化の設計段階から税理士・税務の専門家と連携して進めることを強く推奨する。

ROI試算:電子化の投資対効果

7-1 コスト削減効果の定量化

電子化の経営判断を後押しするために、具体的なROI(投資対効果)を試算しておくことは重要だ。以下に、中規模製造業(従業員200名、月次帳票枚数3,000枚と想定)における試算例を示す。

| コスト項目 | 電子化前(年間) | 電子化後(年間) | 削減効果 |

|---|---|---|---|

| 印刷・用紙コスト | 約48万円 | 約5万円 | ▲43万円 |

| 保管スペースコスト(賃料換算) | 約60万円 | 約5万円 | ▲55万円 |

| 帳票処理人件費(月80時間×時給2,500円×12) | 約240万円 | 約50万円 | ▲190万円 |

| 帳票検索・転記の人件費(月30時間×12) | 約90万円 | 約15万円 | ▲75万円 |

| 郵送・FAXコスト | 約24万円 | 約2万円 | ▲22万円 |

| 合計削減効果 | 約462万円 | 約77万円 | ▲385万円 |

この試算では年間約385万円の削減効果が見込まれる。一般的な帳票電子化システムの初期導入費用は規模によって異なるが、中規模製造業であれば500〜1,500万円程度が相場だ。この場合、投資回収期間は1.5〜4年程度となる計算だ。

なお、上記の試算には定量化しにくい効果——承認スピードの向上による営業機会の増加、品質問題の早期発見による廃棄コストの削減、コンプライアンス対応コストの削減など——は含まれていない。実際には試算数値を上回る効果が生まれることが多い。

まとめ:電子化は「効率化」ではなく「競争力の基盤」

本記事では、製造業における帳票電子化の全体像を「進め方の5ステップ」「AI・OCRの活用」「電子署名の法的根拠と実務」「デジタル契約の概念」「成功のための注意点」という複数の観点から解説してきた。

ここで強調しておきたいのは、帳票の電子化は単なる「効率化施策」ではないということだ。製造業のデジタルトランスフォーメーション(DX)において、帳票電子化は基盤レイヤーに位置する取り組みだ。製品設計データとの連携、製造実行システム(MES)との統合、サプライチェーン全体のリアルタイム可視化——これらの高度なDX施策は、帳票データが電子的に整備されて初めて実現できる。

電子化の恩恵を最大化するために、AI・電子署名・デジタル契約の三つは欠かせないピースだ。AIは蓄積されたデータから価値を引き出し、電子署名は法的効力を担保し、デジタル契約はサプライチェーン全体の連携を可能にする。これらを組み合わせることで、製造業の帳票は「コスト要因」から「競争優位の源泉」へと変わる可能性がある。

もちろん、すべてを一度に実現する必要はない。重要なのは、明確なロードマップを持ち、一歩ずつ着実に進めることだ。本記事が、読者の皆さんの電子化推進の一助となれば幸いである。

※本記事の法的情報は2025年4月時点のものです。法令は改正される場合があるため、実際の対応にあたっては税理士・弁護士等の専門家にご確認ください。