公開日:更新日:

電子署名とは

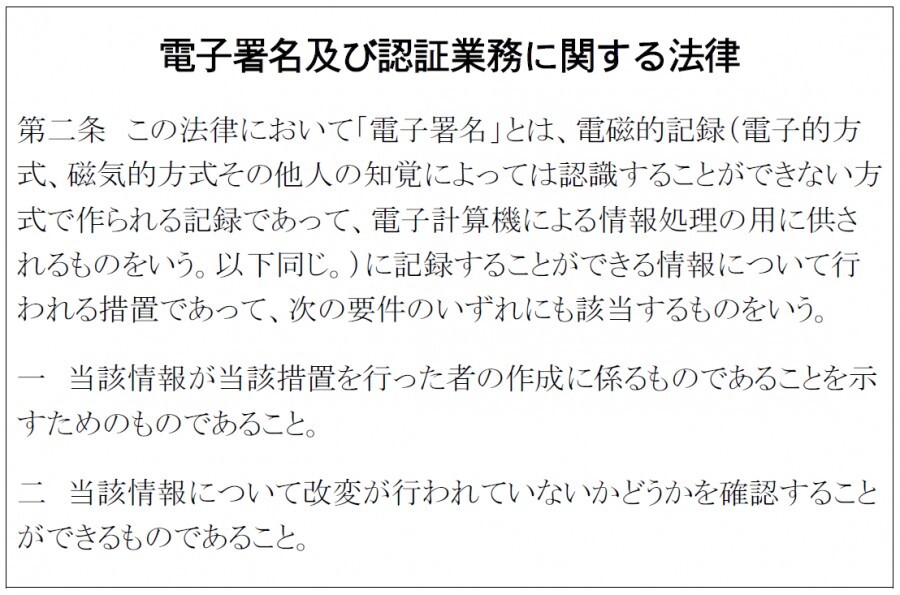

まず、電子契約とは、ほとんどが契約のファイル(PDFファイル)に電子署名とタイムスタンプを入れたものです。「電子署名あっての電子契約」と言っても過言ではなく、電子署名の技術が無ければ、そもそも電子契約は生まれていないでしょう。 前回のコラムで「契約方法に規則はあるのか」を説明しましたが、民事訴訟法第二百二十八条4項で「私文書は、本人又はその代理人の署名又は押印があるときは、真正に成立したものと推定する」と定められているため、電子契約が形式的な証拠力を持つには、電子署名が必須の条件となります。 電子契約を語る上で最も重要な電子署名ですが、実際どのようなものなのでしょうか。 法律上は電子署名法(正式名称は「電子署名及び認証業務に関する法律」)が、早くも2000年に定められました。これによる電子署名の定義は次の通りです。

電子署名は目に見えない

ところで、電子署名法で「電子的方式、磁気的方式その他人の知覚によっては認識することができない方式で作られる記録であって、電子計算機による情報処理の用に供されるものをいう」と記載されている通り、電子署名をわかりにくくしている理由は、目に見えないものだからでしょう。 電子契約サービスで電子署名として印字されているケースがあるのは、電子署名そのものではなく「電子署名をした」という行為を示すマークなのです。対象ファイル

さて、現在使用されている多くの電子署名スキームは、対象ファイルをデータ接続する電子署名の認証局で特定し、作成者の名前を認証局が証明するというものです。 日本で使われている電子署名は、ファイルの特定方法としてファイルの圧縮値(ハッシュ値)を計算し「登録されている圧縮値と同じなら、もとのファイル」と認定するものです。したがって、ネットに接続されていることが電子署名利用のインフラ条件となります。 一方、使いにくい大きな要因は、電子署名のデータ付与がPDFファイル一択であることです。電子署名の存在を確認する方法としては、Adobe社が提供するAcrobat Readerの署名パネルとその拡張機能での対応しかありません。 (現在、大半の電子署名技術は30年以上前のものだ。法律上は許されているのだから、より使いやすい新たな電子署名の開発が期待される。)印紙税とは

ここまで電子契約を行う際に不可欠な電子署名について説明したところで、電子契約を導入する「最大のメリット」についても解説したいと思います。 電子契約を導入する際の最大のメリットは、印紙税がいらないことです。 印紙税とは、印紙税法で定められた課税文書を作成した場合に課税されるもので、国税庁の説明によると、課税文書とは下記の通りです。(1)印紙税法別表第1(課税物件表)に掲げられている20種類の文書により証されるべき事項(課税事項)が記載されていること。 (2)当事者の間において課税事項を証明する目的で作成された文書であること。 (3)印紙税法第5条(非課税文書)の規定により印紙税を課税しないこととされている非課税文書でないこと。※「国税庁ホームページ No.7100 課税文書に該当するかどうかの判断」より また、代表的な課税文書は下記の通りです。

第1号文書 不動産などの譲渡、地上権などの設定、消費貸借に関する契約、運送に関する契約書 具体的には、不動産売買契約書、不動産交換契約書、不動産売渡証書、土地賃貸借契約書、土地賃料変更契約書、金銭借用証書、金銭消費貸借契約書、運送契約書など 第2号文書 請負に関する契約書 具体的には、工事請負契約書、工事注文請書、物品加工注文請書、広告契約書、映画俳優専属契約書、請負金額変更契約書など 第7号文書 継続的取引の基本となる契約書 具体的には、売買取引基本契約書、特約店契約書、代理店契約書、業務委託契約書、銀行取引約定書など 第17号文書 売上代金に係る金銭または有価証券の受取書、売上代金以外の金銭または有価証券の受取書 具体的には、商品販売代金の受取書、借入金の受取書、保険金の受取書など